Desde el ejercicio 2022 los contribuyentes personas morales del Régimen Genera de Ley o del Régimen Simplificado de Confianza están obligados a presentar en la declaración anual el estado de flujos de efectivo.

Aspectos generales del estado de flujos de efectivo

El objetivo del estado de flujos de efectivo es dar conocer al usuario como la empresa genera y utiliza el efectivo y equivalentes de efectivo, es decir explica el origen y el destino del efectivo de la Compañía.

Para entender mejor el origen y destino de los recursos de la empresa estos se clasifican en:

- actividades de operación,

- actividades de inversión, y

- actividades de financiamiento.

Actividades de operación

Los flujos derivados de actividades de operación son los que se derivan de operaciones que constituyen la principal fuente de ingresos de la Compañía, como, por ejemplo:

- Cobros procedentes de las ventas de bienes y servicios.

- Pagos a proveedores de bienes y servicios.

- Pago por beneficios a los empleados.

- Pagos o devoluciones de impuestos a la utilidad.

Actividades de Inversión

Los de efectivo derivados de actividades de inversión representan los recursos que la empresa a destinado principalmente a partidas que generan ingresos y flujos a mediano o largo plazo, como, por ejemplo:

- Pagos por la adquisición, instalación o desarrollo de propiedades, planta y equipo y activos intangibles.

- Cobros por la venta de activos mencionados en el punto anterior.

- Préstamos a terceros no relacionados con la operación.

- Cobros a terceros por prestamos.

Actividades de financiamiento

En esta sección del estado de flujos de efectivo se presentan los flujos destinados por la Compañía a cubrir necesidades consecuentes de compromisos derivados de sus actividades operación e inversión, algunos ejemplos de flujos de financiamiento, son:

- Cobros por la emisión de acciones (aportaciones de capital)

- Pagos por reembolsos de capital, dividendos, o en su caso recompra de acciones.

- Pagos realizados por la Compañía para reducir la deuda de un arrendamiento financiero u financiamientos parecidos.

Métodos para la elaboración del estado de flujos de efectivo

La NIF B-2 indica dos procedimientos, el método directo e indirecto.

Método directo

Para determinar los flujos de efectivo de las actividades podemos utilizar cualquiera de los dos métodos siguientes:

- Se puede determinar utilizando directamente registros contables relacionados con entradas y salidas de efectivo.

- También, modificando ciertos rubros del estado de resultado integral o el estado de actividades. Estos rubros incluyen:

- Cambios en cuentas por cobrar, cuentas por pagar e inventarios.

- Partidas que no afectan el efectivo o sus equivalentes.

- Partidas que se eliminan por ser consideradas flujos de inversión o financiamiento.

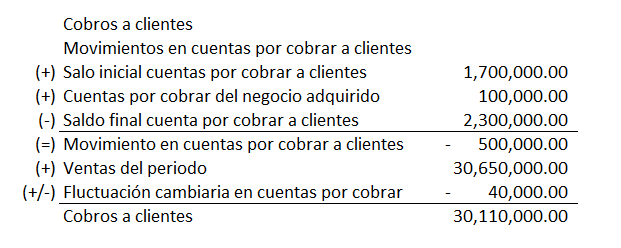

Por ejemplo, para determinar los cobros a clientes con la mecánica del segundo punto tendríamos que realizar el siguiente calculo:

Para aplicar este método, es esencial presentar separadamente, al menos, las siguientes actividades de operación:

- Cobros en efectivo a clientes.

- Pagos en efectivo a proveedores de bienes y servicios.

- Pagos en efectivo a empleados.

- Pagos o cobros en efectivo por impuestos a la utilidad.

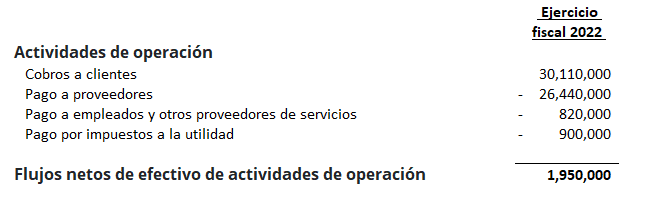

A continuación, mostramos un ejemplo de la determinación de los flujos de actividades de operación:

Método indirecto

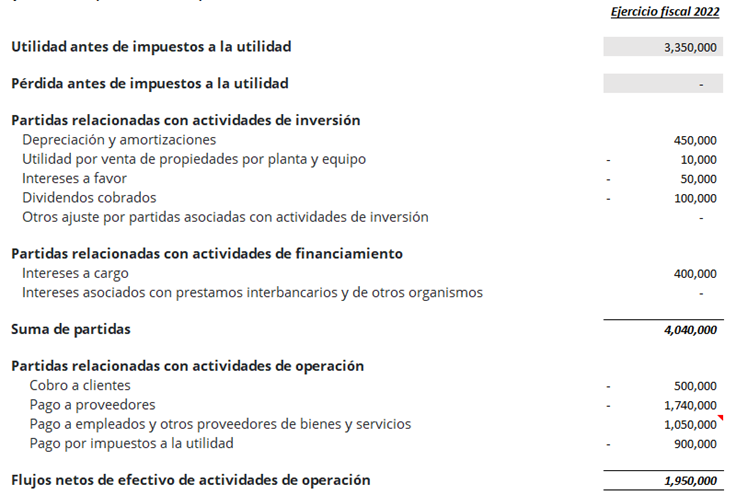

En el método indirecto deberemos partir de la utilidad o perdida antes de impuestos para determinar los flujos de efectivo de actividades de operación, lo anterior ajustando la utilidad o perdida considerando:

- Depreciaciones y amortizaciones

- Utilidad por venta de propiedades, planta y equipo

- Intereses a favor y/o a cargo

A continuación, presentamos un ejemplo práctico:

Los flujos de efectivo de las actividades de inversión y financiamiento siguen la misma mecánica en los dos métodos.

Conclusión

Como podemos observar la elaboración del estado de flujos de efectivo es significativamente complejo, por lo que recomendamos el estudio a detalle de la NIF – B2. Te invitamos a conocer nuestros papeles de trabajo para determinar el flujo de efectivo y el impuesto anual.

Muchas gracias por el contenido.